La estructura temporal del capital de Hayek sigue siendo marginal en la macro académica porque su enfoque es complejamente heterogéneo, basado en procesos intertemporales y en señales de precios (tasas de interés) que no encajan bien con los modelos agregados, simplificados y matemáticamente tractables que dominan la disciplina; además, razones históricas (la hegemonía del keynesianismo después de 1940) y preferencias metodológicas contemporáneas por modelos con mercados financieros representados de forma muy simplificada limitaron su adopción.

¿Qué propone Hayek, en palabras sencillas?

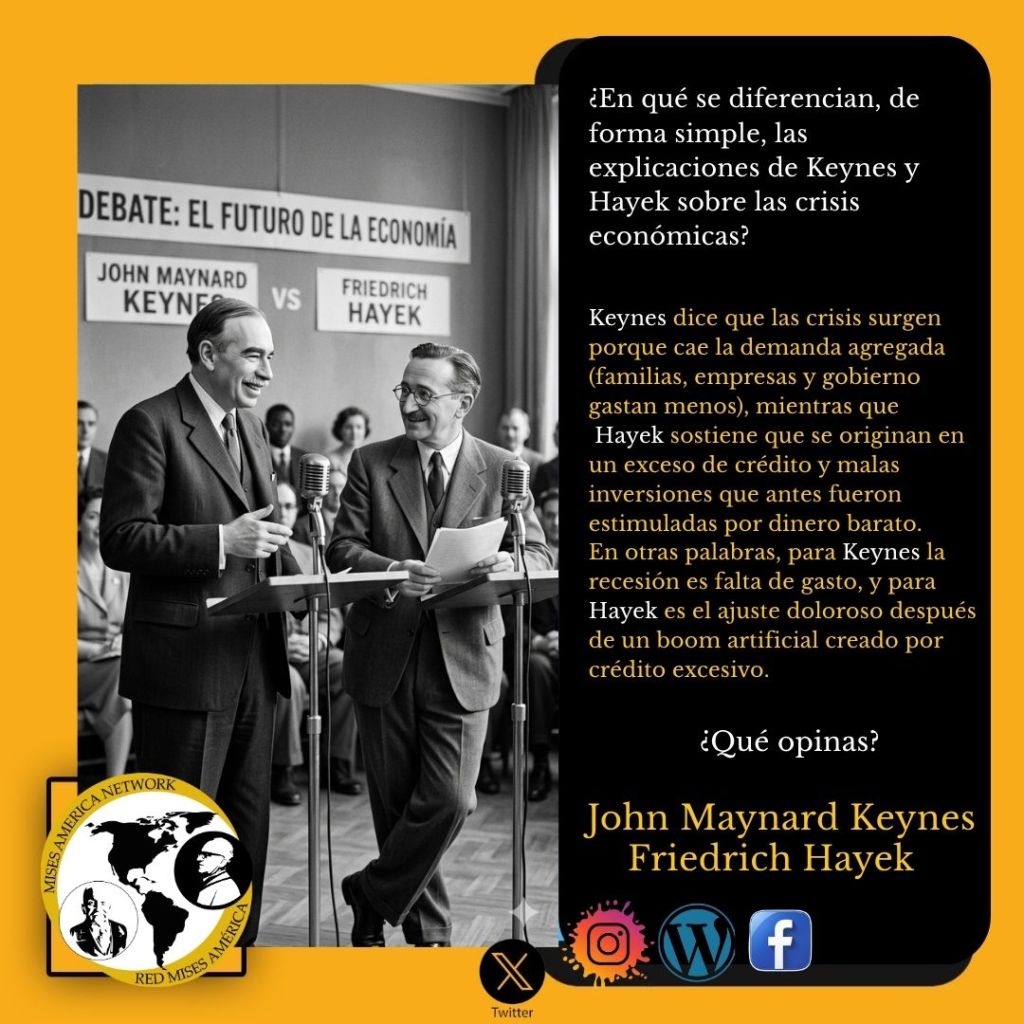

Hayek sostiene que el capital no es un único “stock” homogéneo sino una estructura en el tiempo: distintos bienes de capital ocupan etapas diferentes del proceso productivo (herramientas, máquinas, instalaciones, conocimiento), y producir bienes finales requiere combinar esos componentes en el orden y en los plazos adecuados. Cuando las tasas de interés se mantienen artificialmente bajas por expansión crediticia, los empresarios reciben una señal equivocada: parece haber más ahorro disponible para proyectos largos y complejos, por lo que se invierte en etapas tempranas que no corresponden con las verdaderas preferencias temporales de los consumidores; al final, esas inversiones resultan insostenibles y llega la corrección (recesión). Esta explicación enfatiza la coordinación temporal y las señales de precios como causa de los ciclos.

Comparación con la macro moderna.

Punto agregado vs. estructura heterogénea: la macro dominante suele modelar agregados (inversión total, producción agregada) y representa el capital como una variable homogeneizada, mientras Hayek enfatiza la heterogeneidad de los bienes de capital y la secuencia temporal de su empleo.

Señales y fricciones financieras: desde la crisis 2007–2009 la macro moderna ha dejado espacio para incorporar bancos y mercados de crédito, pero lo hace a menudo mediante canales financieros agregados (spread, costo del crédito) y fricciones nominales, más que modelando la descoordinación intertemporal en la estructura de capital que Hayek describió.

Tractabilidad y formalización: muchos resultados modernos requieren modelos con pocas dimensiones y equilibrio general para obtener predicciones cuantitativas, lo que dificulta integrar la complejidad temporal y la heterogeneidad que exige la teoría de Hayek.

Enfoque: agregados y equilibrio vs. estructura temporal y procesos intertemporales.

Capital: homogéneo (una variable) vs. heterogéneo (varios bienes/etapas).

Causa del ciclo: shocks agregados / expectativas vs. señales de interés falsas que distorsionan la estructura productiva.

Incorporado parcialmente vía finanzas (post-2007) vs. teoría usada más en escuelas alternativas y literatura austriaca.

Ejemplo real (obra y construcción): Imagine una ciudad donde se decide construir una gran línea de trenes de alta velocidad; la construcción exige etapas (ingeniería, túneles, vías, señalización). Si los bancos ofrecen crédito barato por política monetaria expansiva, muchas empresas comienzan proyectos largos (estaciones lujosas, obras civiles complejas) pensando que habrá demanda futura suficiente. Si la preferencia del público por consumo presente no cambió (no aumentó el ahorro real), llegado el momento faltan recursos reales para terminar las etapas más avanzadas y el proyecto se detiene o se erosiona la rentabilidad, eso es la descoordinación en la estructura de capital que describía Hayek.

Ejemplo(novela sobre auge y caída): Novela donde un pueblo se obsesiona con construir fábricas de “última generación” porque los banqueros les dicen que el futuro exige eso; al principio todo es entusiasmo y compran máquinas costosas; más tarde, cuando la demanda real es menor, las máquinas no se usan y la economía local se hunde. Ese arco narrativo ilustra la idea de inversiones largas fomentadas por señales falsas, un motivo recurrente en relatos sobre burbujas y colapsos.

Ejemplo(modelo moderno): En un modelo DSGE estándar, la misma crisis podría representarse como un shock de productividad o de demanda agregado que reduce inversión y empleo en todos los sectores a la vez; la narrativa temporal y la heterogeneidad de etapas productivas quedan comprimidas en una “caída de inversión” agregada.

Por qué Hayek no se adoptó plenamente.

Su libro llegó cuando el keynesianismo ya dominaba la política y la academia, por lo que su propuesta quedó en la periferia.

Complejidad formal: la idea requiere modelar heterogeneidad intertemporal y trayectoria de precios, lo que complica la matemática y la obtención de resultados cuantitativos comparables con los modelos dominantes.

La macro moderna privilegia herramientas que permiten calibración y pruebas empíricas con datos agregados, y muchas formulaciones austriacas no encajan con esos métodos.

Incorporación parcial reciente: la crisis de 2007–2009 forzó a la macro a incluir finanzas y créditos, pero la integración de una estructura de capital hayekiana completa sigue limitada por la necesidad de simplificación y por distintas tradiciones metodológicas.

La contribución de Hayek nos recuerda que las señales de precios (tasas) no son neutras: cuando están manipuladas por políticas monetarias expansivas, pueden sembrar proyectos largos e incoherentes con las preferencias reales de la sociedad, generando crisis futuras. Integrar esa visión exige tolerar mayor complejidad analítica, pero puede mejorar la explicación de por qué los auges financiados acaban en correcciones dolorosas; aceptar esta complejidad podría ayudar a diseñar políticas que prioricen la coordinación real entre etapas productivas y la información verdadera sobre ahorro y tiempo de producción.

DEJA TUS COMENTARIOS.

#EconomíaAustríaca #PluralismoEconómico #EducaciónFinanciera #FriedrichHayek #CarlMenger #PensamientoCrítico #HistoriaEconómica #Empredimiento #EducaciónContinua #AcciónHumana #Kirzner #Descentralización #InnovaciónEconómica #EstudiarTransforma

https://redmisesamerica.blog/bibliotecaredmisesamerica/

Si crees que el saber es revolución,

dale like y comparte esta publicación.

Ideas que liberan, sin manipular,

¡eduquemos juntos, sin dejar de pensar

1779980400

días

horas minutos segundos

hasta

Hayek 1941 vs. la macro moderna.